Anziano scomparso, le ricerche finiscono in tragedia: [...]

Doppia spaccata nella notte, senzatetto ritrova i tablet [...]

Esce dal sentiero e precipita per diversi metri tra le [...]

Raid nella notte, una ventina di auto con le gomme [...]

Tremendo frontale tra moto lungo la Gardesana: due [...]

“Occhialeria, serve una politica industriale che tuteli [...]

Smantellati diversi accampamenti abusivi lungo l'Adige: [...]

Maxi rissa in carcere, i detenuti usano un estintore come [...]

Mega raduno di supercar sul Garda, i sindaci sul piede [...]

Disperso da una settimana: sono attualmente sospese le [...]

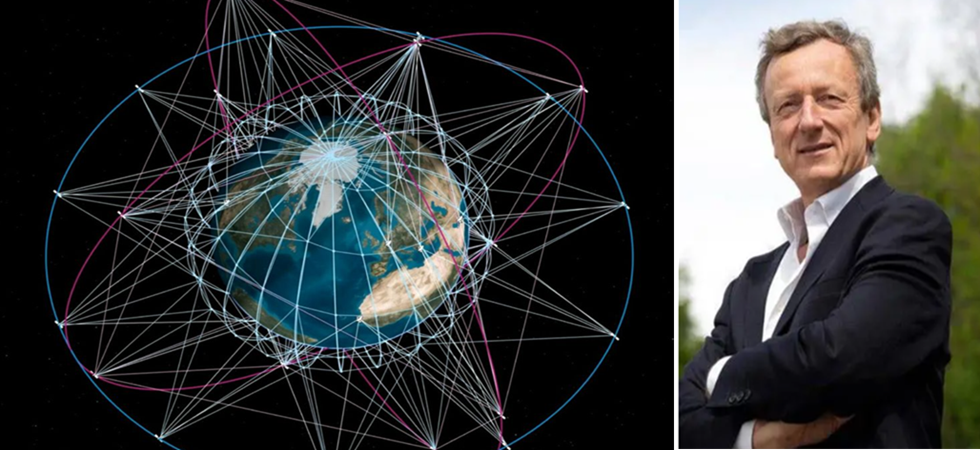

Leonardo, Airbus e Thales: nasce il colosso - civile e militare - dello spazio. Battiston: "Mossa inevitabile di fronte al cambiamento epocale nel settore spaziale"

Obiettivo centrale del nuovo "colosso" europeo del settore spaziale sarà contribuire a realizzare e operare una costellazione europea di orbita bassa destinata sia alle telecomunicazioni sicure che all’osservazione della Terra. L'analisi dell'ex presidente Asi Roberto Battiston: "Un'iniziativa importante, probabilmente inevitabile di fronte al cambiamento epocale che stiamo vivendo nel settore spaziale"

TRENTO. Un “polo europeo dello spazio” che riunisca tre dei principali attori del settore nel Vecchio continente: Leonardo, Airbus e Thales. La novità negli scorsi giorni ha scosso il mondo dell'economia spaziale europea, che vedrà la nascita di un colosso – civile e militare – da 6,5 miliardi di euro di fatturato pro forma, prodromo indispensabile per un futuro spazio europeo della difesa (e non solo).

Il progetto, noto come “Bromo”, prevede la nascita di una nuova società che si muoverà nell'ambito della produzione di satelliti, della telecomunicazione, dell'osservazione terrestre, riunendo le divisioni dei tre player europei con il chiaro obiettivo di giocare un ruolo di primo piano nel contesto internazionale. Da quanto emerso dopo la firma del Memorandum of understanding, Airbus deterrà il 35% del capitale, mentre Leonardo e Thales – già legate da tempo nelle joint venture Thales Alenia Space e Telespazio – si divideranno il 65% rimanente.

Tra gli obiettivi della nuova realtà, che sarà operativa probabilmente per i primi mesi del 2027, c'è di sicuro la realizzazione di una costellazione satellitare europea a bassa quota che possa sfidare sia il dominio Usa – vedasi Starlink – che gli analoghi progetti sviluppati dagli altri grandi attori della New Space Economy – Cina in primis. Ma come è nata la nuova partnership? In che contesto si muoverà? Quali le priorità? Il Dolomiti lo ha chiesto a Roberto Battiston, professore ordinario di Fisica sperimentale all'Università di Trento e presidente dell'Agenzia Spaziale Italiana dal 2014 al 2018.

L'evoluzione storica e le decisioni di Italia e Francia

“Innanzitutto – spiega – dobbiamo specificare che questa è una discussione che parte da lontano, dal 2005”. Il riferimento è alla joint venture franco-italiana Space Alliance, che ha portato alla nascita di Thales Alenia Space e, di fatto, a una suddivisione di settori di intervento tra i due Paesi: “I due terzi delle attività manifatturiere italiane del settore spaziale legate a Finmeccanica (oggi Leonardo) – precisa Battiston -, è stata ceduta alla franco-tedesca Thales. Parliamo di un polo spaziale che occupa oggi in Italia circa 3000 addetti e si occupa tra le altre cose della produzione di satelliti e moduli spaziali. Fisicamente gli stabilimenti sono rimasti nel nostro Paese, con particolare riferimento ai centri di Torino, l'Aquila, Roma, ma la maggioranza della proprietà è passata oltralpe”.

Contestualmente alla cessione sul fronte manifatturiero l'operazione ha previsto un ruolo di maggior importanza per l'Italia sul fronte delle telecomunicazioni, in particolare geostazionarie – quelle legate, in poche parole, ai 'grandi' satelliti posti nelle orbite più alte, a circa 36 mila chilometri dalla superficie terrestre, e quindi ai servizi di telecomunicazione satellitare televisivi e commerciali – con una quota dei due terzi della joint venture legata a Telespazio in mano a Finmeccanica. In poche parole: la Francia ha scommesso sulla componente manifatturiera, altrimenti chiamata up-link, l'Italia su quella dei dati, delle telecomunicazioni e dei servizi spaziali, il down-link. A 20 anni da quell'operazione lo scenario dell'economia spaziale è stato completamente stravolto da innovazioni tecnologiche di vario genere e dalle nuove priorità del settore, favorendo le condizioni per un nuovo riassetto.

“Negli anni successivi – continua infatti Battiston – la componente legata alle telecomunicazioni non si è sviluppata quanto si sperava, mentre l'ambito manifatturiero ha avuto una spinta significativa, alimentata anche dal completamento della Stazione spaziale internazionale e dai satelliti per l’osservazione della Terra, da quelli di navigazione fino ai recenti servizi garantiti dalle nuove mega costellazioni di satelliti in orbita bassa come Starlink”. Per fare solo un esempio, i moduli pressurizzati del cargo Cygnus – la componente che trasporta i rifornimenti all'Iss – sono costruiti a Torino, nello stabilimento di Thales Alenia Space, con know how e manifattura italiani ma nel contesto della parte della joint venture a maggioranza (67%) francese. Solo per questa parte, dice Battiston, sono stati realizzati e venduti fino ad ora 23 moduli, al prezzo di 15 milioni di euro ciascuno. Non proprio spiccioli insomma.

Up-link e down-link: crisi e nuovi spazi di mercato

“Come abbiamo detto le attività spaziali – continua il professore – hanno due componenti, una up-link, legata alla produzione e lancio di satelliti, e una down-link, legata alla diffusione e all'uso del dato. Nell'accordo la Francia si è assicurata la maggioranza del capitale nella prima, l'Italia nella seconda. Ma negli ultimi cinque anni, in particolare con l'arrivo di Starlink, le traiettorie di entrambi i settori sono mutate velocemente: i grandi satelliti geostazionari sono entrati in crisi e oggi si pensa che presto verranno sostituiti da 'colleghi' più piccoli, a quote più basse e con molteplicità di caratteristiche diverse. Allo stesso tempo è entrata in crisi l'attività geostazionaria sul fronte delle telecomunicazioni, destinata alla diffusione su territori molto ampi, ma non in grado di sostenere il traffico della telefonia privata”.

Nell'ambito up-link il manifatturiero si è poi sviluppato anche nel settore legato all'esplorazione spaziale. Si parla infatti di nuove stazioni spaziali a bassa quota per sostituire l'Iss, che andrà “in pensione” alla fine del prossimo decennio, ma anche del Gateway lunare – una stazione spaziale orbitante attorno al nostro satellite naturale che fungerà da base d'appoggio per le prossime missioni legate al programma Artemis – fino a strutture abitative sul suolo lunare. Il tutto senza contare la necessità europea di giocare un ruolo nella competizione geopolitica internazionale collegata alla New Space Economy.

“A distanza di vent'anni in altre parole – ribadisce Battiston – le carte sul tavolo sono state rimescolate. Dobbiamo tra l'altro ricordare che il settore spaziale europeo vede sì una componente privata, ma in buona parte gli investimenti rimangono pubblici. In questo senso gli investimenti effettuati nel settore spazial-manifatturiero rappresentano un flusso di risorse nazionali destinate in parte significativa alla Francia. Tutto questo a fronte di una crescita del settore della gestione del dato di telecomunicazioni decisamente meno marcata. Complessivamente l'Italia non ha guadagnato in modo particolare dall'accordo siglato 20 anni fa, se non per il fatto che il settore manifatturiero ha continuato a svilupparsi nei nostri stabilimenti”.

Elon Musk, Starlink e le nuove condizioni che hanno portato alla nascita del nuovo “colosso” europeo

Da tempo infatti, dice l'ex presidente dell'Asi, si pensava a una strategia per bilanciare questa situazione: “E le condizioni straordinarie necessarie per farlo si sono verificate in anni recenti. La dinamica estremamente accelerata che caratterizza l'economia spaziale odierna, il ruolo sempre più centrale rivestito dalle enormi costellazioni di satelliti relativamente piccoli e a bassa quota, hanno obbligato i player europei a riorganizzarsi per non rimanere indietro. Musk in questo discorso è solo la punta dell'iceberg: in un mondo in cui Cina, Usa, India, Emirati Arabi, Giappone, Canada e altri attori internazionali sono molto attivi nell'ambito spaziale, l'Europa deve necessariamente accelerare. Il rischio, altrimenti, è duplice: non essere in grado, come Ue, di soddisfare le esigenze dello 'spazio' europeo e di trovarci poi in difficoltà sul fronte internazionale”.

Cosa farà la nuova realtà?

In un contesto di mercato del tutto nuovo, conclude Battiston: "La presenza di Leonardo, con Telespazio, nella nuova joint venture garantirà competenze importanti in grado di operare in modo coerente. Thales e Airbus sono grandissime realtà industriali e manifatturiere che costruiscono non solo satelliti, ma anche sistemi di lancio (anche se questa parte non rientra nell’ accordo). Si tratta quindi di un ambito estremamente rilevante da un punto di vista geopolitico ed economico, anche se è facile prevedere che ogni Paese cercherà di mantenere autonomia decisionale e operativa. In ogni caso l'accordo prevede una stretta collaborazione sia nel contesto up-link che in quello down-link".

Uno dei primi obbiettivi, come riportato in apertura, è quello di contribuire a realizzare e operare una costellazione europea di orbita bassa destinata sia alle telecomunicazioni sicure che all’osservazione della Terra, programma sul quale la Commissione europea ha puntato molto: “Il programma Iris2 – conclude Battiston – è sicuramente centrale. Allargando lo sguardo dobbiamo considerare che il nuovo gruppo, pur non essendo tra i più grandi a livello internazionale, sarà sicuramente un colosso a livello europeo, inevitabile punto di riferimento. Bisognerà quindi capire quale sarà il punto di caduta dopo i passaggi regolatori che seguiranno l'annuncio. Prima della fine del 2026 non credo che avremo sviluppi operativi significativi, staremo a vedere: penso però che si tratti in ogni caso di un'iniziativa importante, probabilmente inevitabile di fronte al cambiamento epocale che stiamo vivendo nel settore spaziale”.